SIP Calculator से हिसाब लगाएं तो सिर्फ ₹5,000 महीना निवेश करके 20 साल में लगभग ₹50 लाख का फंड बनाया जा सकता है।

सबसे दिलचस्प बात यह है कि इसमें आपकी अपनी जेब से सिर्फ ₹12 लाख ही जाते हैं।

बाकी करीब ₹38 लाख सिर्फ कंपाउंडिंग यानी रिटर्न पर रिटर्न मिलने से बनते हैं। यही वजह है कि हर नए निवेशक को शुरुआत में ही SIP Calculator के जरिए यह गणित समझ लेना चाहिए।

इस गाइड में जानेंगे SIP Calculator कैसे काम करता है, ₹5,000 महीने के निवेश का पूरा हिसाब, और फंड कैटेगरी के हिसाब से रिटर्न कितना अलग-अलग हो सकता है।

SIP Calculator कैसे काम करता है

SIP Calculator एक सीधा फॉर्मूला इस्तेमाल करता है: M = P × [{(1+r)^n − 1}/r] × (1+r), जहां P हर महीने की रकम है, r मंथली रिटर्न रेट है, और n कुल महीनों की संख्या है।

आसान भाषा में कहें तो, यह हर महीने के निवेश पर होने वाले कंपाउंडिंग असर को जोड़कर बताता है कि मैच्योरिटी पर आपको कुल कितनी रकम मिलेगी।

मैनुअल कैलकुलेशन करने की बजाय, ज्यादातर लोग Groww, SBI Securities या SEBI की वेबसाइट पर मुफ्त कैलकुलेटर इस्तेमाल करते हैं।

₹5,000 महीना SIP Calculator से पूरा हिसाब

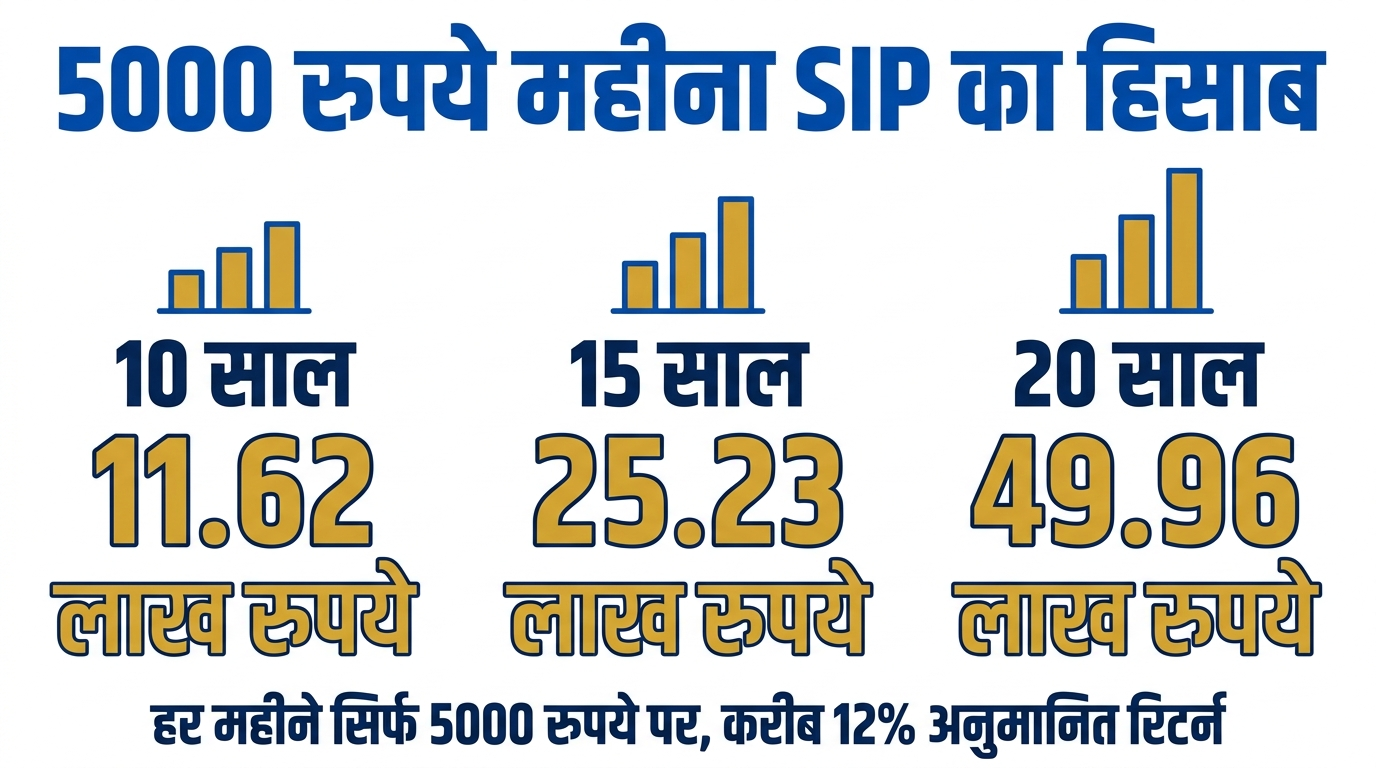

12% सालाना अनुमानित रिटर्न मानकर, 10 साल तक ₹5,000 महीना निवेश करने पर कुल जमा रकम ₹6 लाख होती है, जबकि मैच्योरिटी वैल्यू लगभग ₹11.62 लाख बनती है – यानी करीब ₹5.62 लाख का शुद्ध फायदा।

15 साल तक निवेश जारी रखने पर जमा रकम ₹9 लाख होती है, लेकिन मैच्योरिटी वैल्यू बढ़कर लगभग ₹25.23 लाख हो जाती है – यानी ₹16.23 लाख का फायदा।

20 साल तक निवेश करने पर जमा रकम सिर्फ ₹12 लाख रहती है, जबकि मैच्योरिटी वैल्यू लगभग ₹49.96 लाख तक पहुंच जाती है – यानी ₹37.96 लाख सिर्फ कंपाउंडिंग से बनते हैं।

यही इस कैलकुलेशन का असली जादू है: जितनी लंबी अवधि, उतना बड़ा फायदा।

फंड कैटेगरी के हिसाब से रिटर्न में कितना फर्क आता है

SIP Calculator में डाला जाने वाला रिटर्न रेट फंड कैटेगरी के हिसाब से बदलता है। लार्ज कैप फंड में आमतौर पर 10-12% सालाना रिटर्न मिलता है, जो सबसे स्थिर माना जाता है।

मिड कैप फंड में यह 13-16% तक जा सकता है, जबकि स्मॉल कैप फंड में 15-20% तक भी संभव है, लेकिन इनमें उतार-चढ़ाव भी उतना ही ज्यादा होता है।

फ्लेक्सी कैप फंड 11-14% के आसपास और डेट फंड 6-8% के दायरे में रहते हैं।

दिलचस्प बात यह है कि पिछले 20 साल (2006-2026) के डेटा के मुताबिक, Nifty 50 पर SIP का XIRR करीब 14.8% रहा है।

कोई भी 15 साल की SIP अवधि नेगेटिव रिटर्न में नहीं गई – जो लंबी अवधि के SIP निवेश के भरोसे को मजबूत करता है।

SIP Calculator इस्तेमाल करने का सबसे बड़ा फायदा

निवेश शुरू करने से पहले इस टूल पर अलग-अलग रकम और अवधि डालकर देखना चाहिए, ताकि यह पता चल सके कि किसी लक्ष्य (जैसे बच्चों की पढ़ाई या रिटायरमेंट) के लिए हर महीने कितनी रकम जरूरी होगी।

अगर कैलकुलेट की गई रकम ज्यादा लगे, तो अवधि बढ़ाना, स्टेप-अप SIP (हर साल रकम 10% बढ़ाना) अपनाना, या कुछ हिस्सा लंपसम के तौर पर जोड़ना भी एक विकल्प है।

मई 2026 तक भारत में एक्टिव SIP अकाउंट्स की संख्या 10 करोड़ के पार पहुंच चुकी है, जो दिखाता है कि यह गणित समझकर निवेश करने वालों की संख्या तेजी से बढ़ रही है।

CalcWise.Finance की रिपोर्ट के मुताबिक, प्लानिंग के दौरान हमेशा 10-12% जैसा कंज़र्वेटिव अनुमान इस्तेमाल करना चाहिए, क्योंकि पुराना रिटर्न भविष्य के रिटर्न की गारंटी नहीं देता।

अक्सर पूछे जाने वाले सवाल

SIP Calculator कितना सटीक होता है?

यह सिर्फ एक अनुमान देता है, जो आपके डाले गए रिटर्न रेट पर आधारित होता है। असली रिटर्न बाजार की स्थिति पर निर्भर करता है और इससे अलग हो सकता है।

₹5,000 महीना SIP से 20 साल में कितना फंड बनेगा?

12% सालाना अनुमानित रिटर्न पर, ₹5,000 महीना 20 साल तक निवेश करने पर मैच्योरिटी वैल्यू लगभग ₹49.96 लाख बन सकती है।

SIP Calculator में कौन सा रिटर्न रेट डालना सही रहता है?

ज्यादातर एक्सपर्ट प्लानिंग के लिए 10-12% जैसा कंज़र्वेटिव अनुमान इस्तेमाल करने की सलाह देते हैं, भले ही कुछ फंड कैटेगरी में इससे ज्यादा रिटर्न मिला हो।

क्या इसके अनुमान की गारंटी होती है?

नहीं, यह सिर्फ गणितीय अनुमान है। असली मैच्योरिटी वैल्यू बाजार के प्रदर्शन और फंड चुनाव पर निर्भर करती है।

क्या स्टेप-अप SIP से ज्यादा फंड बनाया जा सकता है?

हां, हर साल SIP रकम को 10% जैसे तय प्रतिशत से बढ़ाने पर सामान्य SIP के मुकाबले काफी बड़ा फंड बन सकता है।

आगे और समाचार पढ़ें:

- फिक्स्ड डिपॉजिट 2026: किस बैंक में मिल रहा सबसे ज्यादा ब्याज

- सोने में निवेश 2026: रिकॉर्ड भाव में पैसा लगाने के 4 तरीके

- जाति जनगणना कैसे होगी? क्या हैं सबसे बड़ी चुनौतियां और आगे का रास्ता

उपरोक्त जानकारी गूगल और विभिन्न वेबसाइट/समाचार माध्यमों से ली गई है। यह निवेश सलाह नहीं है। इस कैलकुलेटर के अनुमान वास्तविक रिटर्न की गारंटी नहीं देते। कोई भी निवेश निर्णय लेने से पहले सर्टिफाइड फाइनेंशियल एडवाइजर से सलाह जरूर लें। सटीकता की गारंटी नहीं है।