महीने के आखिर में सैलरी गायब हो चुकी होती है, पर याद ही नहीं आता कि गई कहां। यह फीलिंग किसी को भी हो सकती है, चाहे कमाई कितनी भी हो। How to Create Personal Budget सीखने का सबसे आसान तरीका “ज़ीरो-बेस्ड बजटिंग” है — यहां हर रुपये को एक तय काम सौंपा जाता है, जब तक इनकम माइनस सारे खर्च बराबर ज़ीरो न हो जाए।

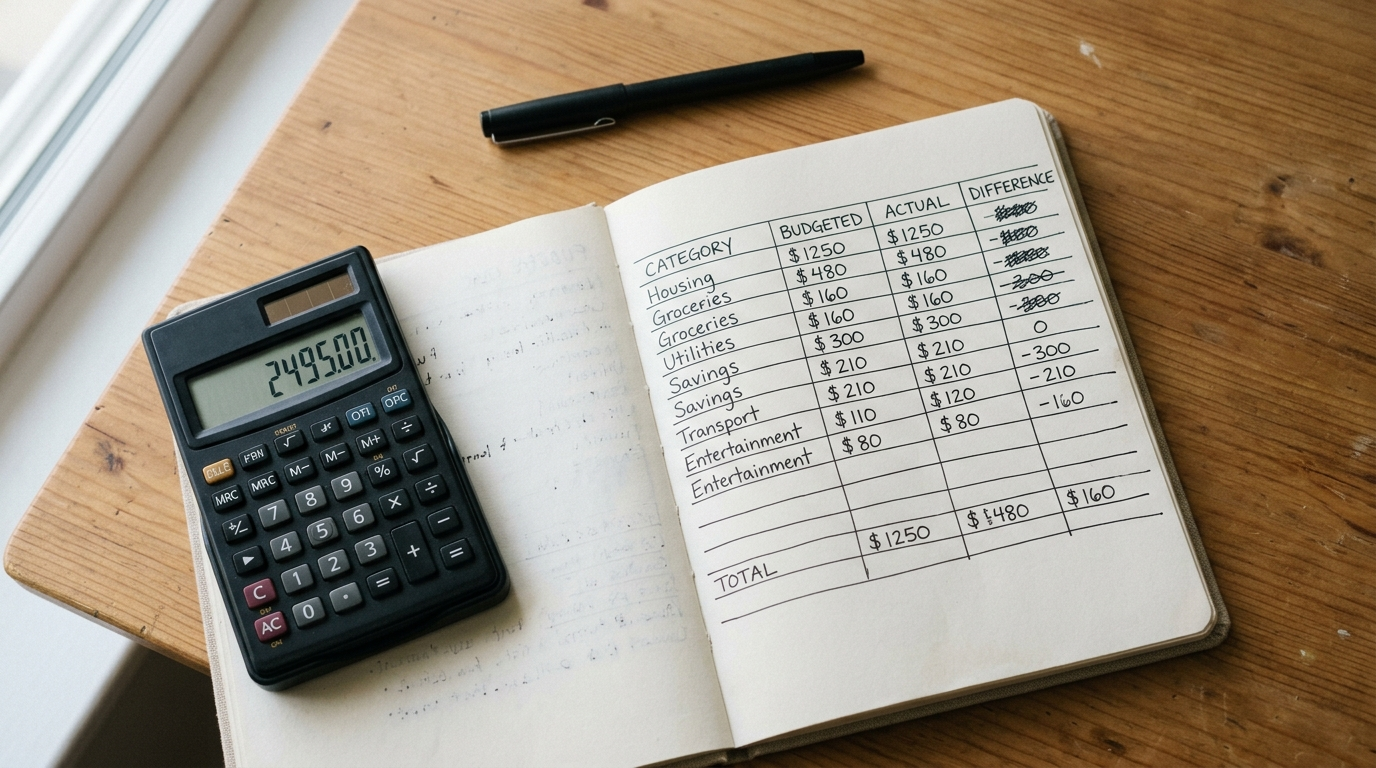

हमने खुद एक उदाहरण बनाया — ₹45,000 की सैलरी में किराया, राशन, बिल, EMI, फन मनी, इमरजेंसी फंड और SIP — सबको मिलाकर ठीक ₹45,000 ही एलोकेट किया, बचा हुआ बैलेंस बिल्कुल ₹0। यही ज़ीरो-बेस्ड बजट का पूरा मकसद है।

How to Create Personal Budget: पहला कदम — असली इनकम जानें

How to Create Personal Budget के लिए सबसे पहले टेक-होम सैलरी (टैक्स कटने के बाद वाली असली इनकम) पता होनी चाहिए, ग्रॉस सैलरी नहीं। फ्रीलांसर्स और वेरिएबल इनकम वालों के लिए, पिछले 3-6 महीने की औसत कमाई का इस्तेमाल करें, ताकि ओवर-एस्टिमेट न हो।

How to Create Personal Budget: पिछला खर्च रिव्यू करें

अगला कदम — पिछले 2-3 महीने का बैंक स्टेटमेंट निकालकर देखें कि पैसा असल में कहां जा रहा है। ज्यादातर लोगों को यहीं पहला झटका लगता है — सब्सक्रिप्शन्स, बार-बार ऑर्डर किया खाना, या छोटी-छोटी शॉपिंग मिलकर एक बड़ा हिस्सा खा जाती हैं, जो अंदाजे से कहीं ज्यादा होता है।

How to Create Personal Budget: हर रुपये को एक काम दें

अब हर खर्च कैटेगरी बनाएं — जरूरी खर्च (किराया, बिल, राशन, EMI), फिर फाइनेंशियल गोल्स (इमरजेंसी फंड, SIP), और आखिर में डिस्क्रिशनरी खर्च (बाहर खाना, एंटरटेनमेंट)। हर कैटेगरी को एक रकम दें, तब तक एडजस्ट करते रहें जब तक इनकम माइनस सारे एलोकेशन बराबर ज़ीरो न हो जाए।

How to Create Personal Budget: महीने भर ट्रैक करें, फिर सुधारें

बजट बनाना आधा काम है — असली टेस्ट पूरे महीने उसे फॉलो करना है। कोई भी सिंपल तरीका चुनें — फोन की नोट्स ऐप, एक नोटबुक, या स्प्रेडशीट। महीने के आखिर में देखें कि कहां अंदाजा गलत निकला — शायद ग्रॉसरी में कम आंका, या बाहर खाने में ज्यादा। इन्हीं सीखों से अगले महीने का बजट ज्यादा सटीक बनता है।

How to Create Personal Budget: ये गलतियां शुरुआत में सबसे आम हैं

- सालाना बिल भूल जाना: इंश्योरेंस प्रीमियम या गाड़ी की सर्विस जैसे सालाना खर्च को 12 से भाग देकर हर महीने थोड़ा-थोड़ा अलग रखें

- बहुत सख्त होना: “फन मनी” के लिए ₹0 रखना खुद को नाकामी की तरफ धकेलना है — एक रियलिस्टिक अमाउंट जरूर रखें

- जल्दी हार मान लेना: पहला महीना सिर्फ एक “लर्निंग एक्सपेरिमेंट” है — कम से कम 2-3 महीने तक टिके रहें, तभी सिस्टम सेट होता है

हफ्ते में एक बार, 15-20 मिनट का रिव्यू सेशन रखें — रविवार शाम जैसा कोई तय समय चुनना सबसे आसान रहता है।

अगर आप एक आसान, कम-ट्रैकिंग वाला विकल्प भी जानना चाहते हैं, तो 50 30 20 Budgeting Rule वाला आर्टिकल भी पढ़ें — यह ज़ीरो-बेस्ड बजटिंग से ज्यादा सिंपल, पर उतना ही असरदार है।

अक्सर पूछे जाने वाले सवाल (FAQ)

1. How to Create Personal Budget के लिए पहला कदम क्या है?

अपनी असली टेक-होम सैलरी जानना, ग्रॉस सैलरी नहीं — यही पूरे बजट की नींव है।

2. ज़ीरो-बेस्ड बजट का मतलब क्या है?

इनकम को इस तरह बांटना कि हर रुपये का एक तय काम हो, और आखिर में इनकम माइनस खर्च बराबर ज़ीरो हो जाए।

3. पहली बार बजट बनाते वक्त सबसे बड़ी गलती क्या है?

बहुत सख्त होना, जैसे मनोरंजन के लिए ज़ीरो रखना — इससे बजट टिकाऊ नहीं रह पाता।

4. बजट को कितनी बार रिव्यू करना चाहिए?

हफ्ते में एक बार, 15-20 मिनट का सेशन काफी है — एक तय दिन और समय चुनना आसान बनाता है।

5. क्या पहला बजट परफेक्ट होना चाहिए?

नहीं, पहला महीना सिर्फ एक लर्निंग एक्सपेरिमेंट है — गलतियों से सीखकर अगला महीना बेहतर बनाया जाता है।

आगे और समाचार पढ़ें:

- Free Digital Marketing Course: ये हैं टॉप 5 सर्टिफिकेशन कोर्सेस जो आपके लिए मददगार है!

- Digital Marketing क्या है? ये क्यों जरूरी है? जानिए इसके बारे में सबकुछ!

- Google AI Overviews से SEO पर क्या असर पड़ रहा है? जानें पूरी सच्चाई

यह लेख सामान्य जानकारी के लिए है। हर व्यक्ति की फाइनेंशियल स्थिति अलग होती है, इसलिए अपनी परिस्थिति के हिसाब से बजट को कस्टमाइज करें।

उपरोक्त जानकारी गूगल और विभिन्न वेबसाइट/समाचार माध्यमों से ली गई है। सटीकता की गारंटी नहीं है।