50 30 20 budgeting rule को लेकर एक चौंकाने वाला आंकड़ा है — सिर्फ 27% भारतीय ही किसी तरह के फाइनेंशियल प्लान पर टिके रहने का दावा करते हैं। बाकी सब — या तो बजट बनाते ही नहीं, या बनाकर भूल जाते हैं क्योंकि सिस्टम बहुत मुश्किल है। इस रूल की पूरी ताकत यहीं छुपी है — यह जान-बूझकर इतना सिंपल बनाया गया है कि ₹0 से, बिना किसी स्प्रेडशीट या फाइनेंस डिग्री के, आज ही शुरू किया जा सके।

50 30 20 budgeting rule 2005-06 में हार्वर्ड की बैंकरप्सी एक्सपर्ट Elizabeth Warren (बाद में अमेरिकी सीनेटर) और उनकी बेटी Amelia Warren Tyagi ने अपनी किताब “All Your Worth” में पॉपुलर किया था। उनकी रिसर्च का नतीजा साफ था — ज्यादातर मिडिल-क्लास परिवार इसलिए मुश्किल में पड़ते हैं क्योंकि उन्हें यही पता नहीं होता कि असल में कितना खर्च करना “afford” कर सकते हैं।

चलिए, 50 30 20 budgeting rule को भारतीय हकीकत, खुद कैलकुलेट किए गए नंबर और असली लिमिटेशंस के साथ समझते हैं।

50 30 20 budgeting rule असल में है क्या

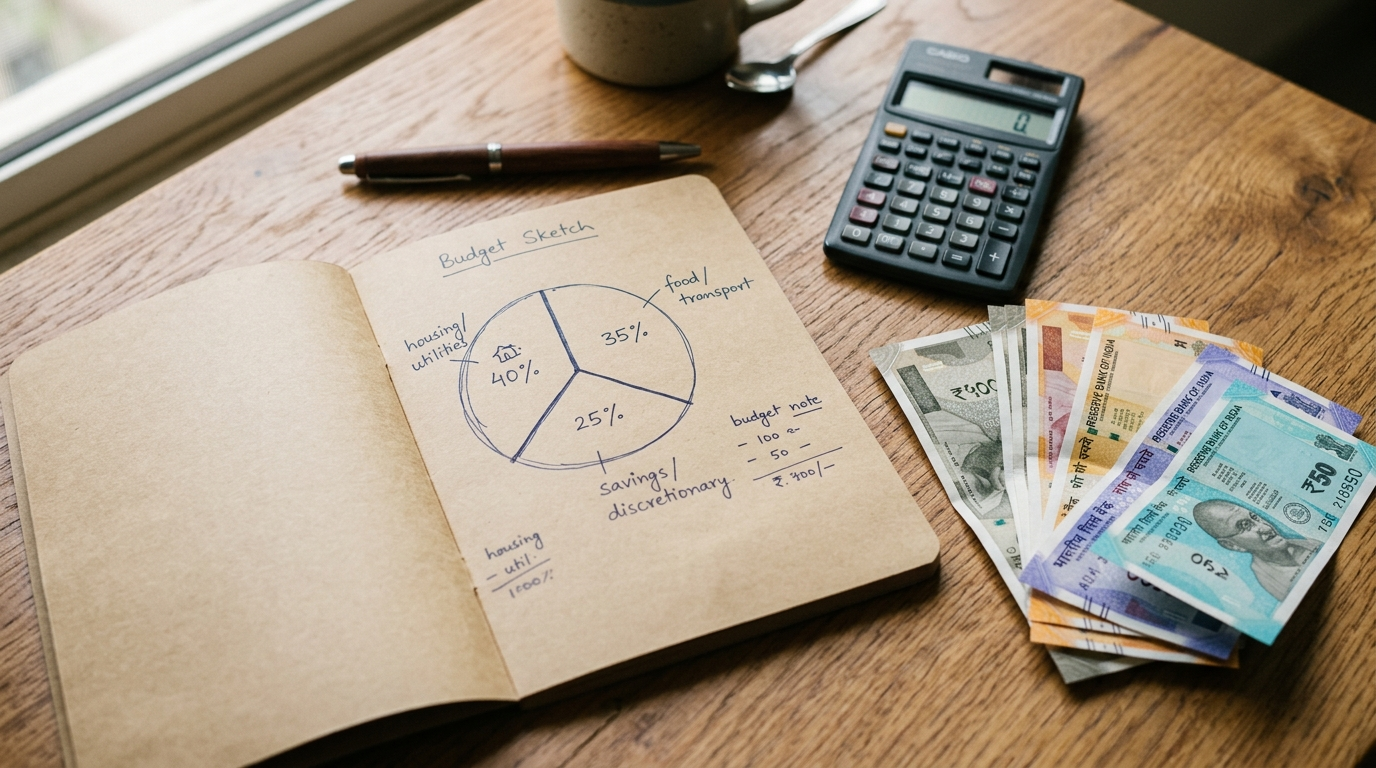

50 30 20 budgeting rule टैक्स कटने के बाद वाली इनकम (यानी असली इन-हैंड सैलरी) को तीन हिस्सों में बांटता है:

- 50% ज़रूरतों पर (Needs): किराया, EMI, बिजली-पानी का बिल, राशन, इंश्योरेंस प्रीमियम — वो सब जिनके बिना गुजारा मुश्किल हो

- 30% चाहतों पर (Wants): बाहर खाना, OTT सब्सक्रिप्शन, शॉपिंग, ट्रैवल — जो चीजें जिंदगी को सुखद बनाती हैं पर जरूरी नहीं

- 20% सेविंग्स और कर्ज चुकाने पर: इमरजेंसी फंड, SIP, रिटायरमेंट, और मिनिमम से ज्यादा कर्ज की किस्त

भारत में एक अहम बात — घर की मदद के लिए रखा गया कामवाला/कामवाली अक्सर “Need” ही माना जाता है, ज्यादातर पश्चिमी बजट गाइड्स में यह कैटेगरी नहीं होती। यही वजह है कि 50 30 20 budgeting rule को अपने ही हिसाब से ढालना जरूरी है, हूबहू कॉपी करना नहीं।

50 30 20 budgeting rule: ₹0 से शुरू करने का तरीका

पहला कदम — पिछले 3 महीने का बैंक स्टेटमेंट निकालें और हर खर्च को इन तीन बकेट्स में बांटें। कोई ऐप नहीं चाहिए, बस एक नोटबुक या Google Sheet काफी है।

दूसरा कदम — सैलरी आते ही सबसे पहले 20% सेविंग्स वाला हिस्सा अलग कर दें (SIP या ऑटो-ट्रांसफर के जरिए), बाकी 80% को फिर 50-30 में बांटें। यही “pay yourself first” तरीका है, जो सेविंग को दिमागी दबाव की बजाय एक ऑटोमेटिक सिस्टम बना देता है।

50 30 20 budgeting rule: यहाँ देखें उदाहरण

मान लीजिए किसी की मंथली टेक-होम सैलरी ₹40,000 है। 50 30 20 budgeting rule लगाने पर:

- Needs (50%): ₹20,000

- Wants (30%): ₹12,000

- Savings (20%): ₹8,000/महीना

अगर यह ₹8,000/महीना, 12% के औसत रिटर्न पर SIP के जरिए 25 साल तक निवेशित रहे, तो यह बनता है करीब ₹1.52 करोड़। अगर सैलरी बढ़कर सेविंग्स ₹15,000/महीना हो जाए, तो 30 साल में यह ₹5.29 करोड़ तक पहुंच सकता है — ₹30,000/महीना सेविंग्स पर तो यही आंकड़ा ₹10.59 करोड़ तक जाता है।

यानी 50 30 20 budgeting rule का 20% वाला हिस्सा, समय के साथ करोड़ों में बदल सकता है — बशर्ते इसे लगातार फॉलो किया जाए।

50 30 20 budgeting rule: महानगरों में असली दिक्कत

Mumbai, Bangalore, Delhi NCR जैसे महानगरों में सिर्फ किराया ही अक्सर 30-40% इनकम खा जाता है, जिससे “Needs” का हिस्सा 60-70% तक पहुंच जाता है। Tier-2/3 शहरों में यह आमतौर पर 40-45% के आस-पास आराम से फिट हो जाता है।

अगर आपकी टेक-होम सैलरी ₹25,000 के आस-पास है और आप किसी बड़े शहर में हैं, तो बेसिक जरूरतें ही 60-70% खा सकती हैं। ऐसी स्थिति में शुरुआत में 5-10% सेविंग भी काफी है — पूरा फोकस स्किल और इनकम बढ़ाने पर रखें, न कि परफेक्ट बजट बनाने पर। ₹40,000-50,000/महीना क्रॉस करने के बाद ही सख्ती से 50 30 20 budgeting rule लागू करना व्यावहारिक बनता है।

50 30 20 budgeting rule: क्यों कुछ एक्सपर्ट्स इससे असहमत हैं

कुछ फाइनेंशियल प्लानर्स का कहना है कि 50 30 20 budgeting rule आज के बढ़ते किराए और महंगाई के दौर में “पुराना” पड़ चुका है, खासकर कम आय वालों के लिए, जिनके लिए सिर्फ जरूरतें ही 50% से ऊपर निकल जाती हैं। कुछ ने इसकी जगह “60-30-10” जैसे वेरिएंट्स भी सुझाए हैं।

Amelia Warren Tyagi का अपना कहना है — पर्सनल फाइनेंस सिर्फ 20% नॉलेज और 80% बिहेवियर का खेल है। यही वजह है कि 50 30 20 budgeting rule परफेक्ट होने की बजाय, आसान और टिकाऊ होने पर फोकस करता है — शुरुआत के लिए एक “गाइडलाइन”, कोई सख्त कानून नहीं।

अगर आप अपनी बचत को आगे बढ़ाने के लिए निवेश शुरू करना चाहते हैं, तो Mutual Fund Basics वाला आर्टिकल जरूर पढ़ें। इमरजेंसी फंड की सही प्लानिंग के लिए Emergency Fund कितना होना चाहिए भी पढ़ें।

अक्सर पूछे जाने वाले सवाल (FAQ)

1. 50 30 20 budgeting rule किसने बनाया?

Elizabeth Warren और उनकी बेटी Amelia Warren Tyagi ने अपनी 2005-06 की किताब “All Your Worth” में इसे पॉपुलर किया।

2. Needs और Wants में फर्क कैसे तय करें?

Needs वे खर्च हैं जिनके बिना असली नुकसान होगा (किराया, राशन, बिल), Wants वे जिन्हें छोड़ा जा सकता है (बाहर खाना, OTT, शॉपिंग)।

3. महानगरों में 50 30 20 budgeting rule कैसे लागू करें?

अगर किराए की वजह से Needs 50% से ज्यादा हो जाएं, तो Wants को घटाकर एडजस्ट करें, Savings के 20% को कम न करें।

4. कम सैलरी वालों के लिए क्या सलाह है?

शुरुआत में 5-10% सेविंग भी काफी है, सख्त 50 30 20 budgeting rule सिर्फ ₹40,000-50,000/महीना के बाद व्यावहारिक बनता है।

5. क्या 50 30 20 budgeting rule हर किसी के लिए सही है?

नहीं, यह सिर्फ एक शुरुआती फ्रेमवर्क है — अपनी शहर, इनकम और जिम्मेदारियों के हिसाब से पर्सेंटेज एडजस्ट करने चाहिए।

आगे और समाचार पढ़ें:

- Free Digital Marketing Course: ये हैं टॉप 5 सर्टिफिकेशन कोर्सेस जो आपके लिए मददगार है!

- Digital Marketing क्या है? ये क्यों जरूरी है? जानिए इसके बारे में सबकुछ!

- Google AI Overviews से SEO पर क्या असर पड़ रहा है? जानें पूरी सच्चाई

यह लेख सामान्य जानकारी के लिए है और यह कोई निवेश सलाह नहीं है। हर व्यक्ति की फाइनेंशियल स्थिति अलग होती है, इसलिए फैसला लेने से पहले अपनी परिस्थिति के हिसाब से योजना बनाएं।

उपरोक्त जानकारी गूगल और विभिन्न वेबसाइट/समाचार माध्यमों से ली गई है। सटीकता की गारंटी नहीं है।